El Gobierno tomó la decisión de suspender los pagos de la deuda en dólares bajo ley argentina, mientras busca llegar a un acuerdo con los bonistas por la deuda bajo ley extranjera. El alargamiento de los plazos de negociación con los bonistas y la crisis del coronavirus precipitaron la decisión. La medida que saldría en un DNU en las próximas horas suspende hasta 2021 tanto capital como intereses de deuda.

La primera estimación indica que de esta forma el gobierno se ahorra unos 10.000 millones de dólares este año, pero a estoy habrá que descontarle la totalidad de excepciones contempladas en el decreto. La deuda con el sector público, por ejemplo, la seguirá pagando puesto que las deudas en manos de la Anses y el Banco Central no serán postergadas y también se seguirá pagando la deuda del plan gas, entre otras excepciones.

Formalmente la suspensión de pagos será un reperfilamiento, una suerte de canje forzoso a cuenta de los intereses y cupones de los bonos bajo ley local: “Los pagos de los servicios de intereses y amortizaciones de capital de los títulos mencionados (…) serán reemplazados, a la fecha de su vencimiento, por nuevos títulos públicos cuyas condiciones serán definidas, en conjunto, por la Secretaría de Finanzas y la Secretaría de Hacienda”, indica el DNU en su artículo 4 bajo su redacción tentativa.

En este sentido, no se descarta que estos reperfilamientos incluyan un importante recorte unilateral en el valor presente de los montos, en línea con lo que viene haciendo Martín Guzmán con los canjes voluntarios de los últimos meses. Por eso, se espera que la primera reacción del mercado mañana sea un desplome de los activos argentinos.

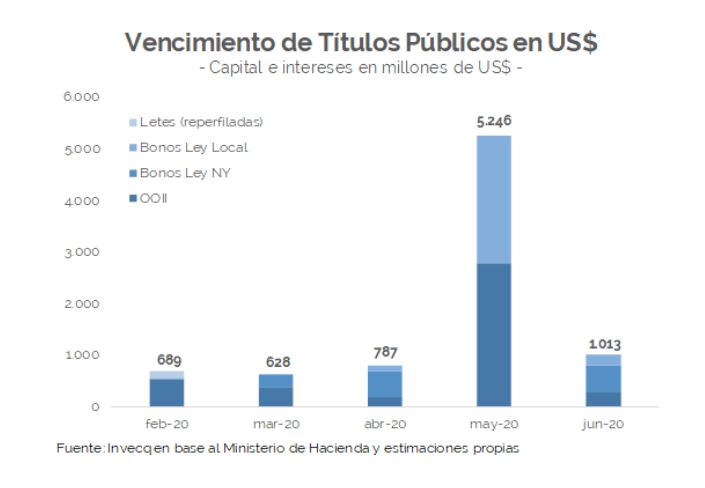

Los pagos más importantes que serán postergados van a ser el del Bonar 2024 del 7 de mayo por unos 1.5000 millones de dólares y el Bonar 2020 por 3.500 millones de dólares más en octubre. Cabe recordar que el gobierno quería tener cerrada la reestructuración de la deuda para el 31 de marzo porque en mayo iba a tener que enfrentarse con lo que en el Economía llamaban “la pared de deuda” que bien grafica el cuadro elaborado por Invecq.

Hasta ahora el Gobierno venía haciendo hincapié en que no haría diferencias entre la deuda bajo ley local y bajo ley extranjera. Sin embargo, este era uno de los escenarios que el mercado esperaba como un “tiempo de alargue” en el que sea defaulteara la deuda bajo ley argentina para quedarse con los dólares con los que comprarse unas semanas adicionales para reestructurar la deuda bajo ley extranjera de forma voluntaria antes de terminar en un default desordenado. Ya en diciembre, LPO había anticipado que el ministro de Economía iba a enfrentarse a esta decisión.

Daniel Marx y Federico Furiase, por ejemplo, fueron algunos de los que analizaron este escenario al que calificaron de “inestable” porque o bien permite llegar a un acuerdo con los bonistas o bien termina en default, pero “mucho tiempo así no se puede seguir”, coincidieron.

“Era uno de los escenarios que veníamos marcando con altas chances desde Eco Go y que tenía que ver con un reperfilamiento de la deuda legislación local en dólares a la espera de un desenlace de la negociación con los acreedores de deuda en dólares legislación internacional al que llamamos escenario ‘caminando por la cornisa’.Veremos qué hace con los vencimientos de deuda legislación internacional de fines de abril, dado que podría usar el periodo de gracia mientras continúa las negociaciones con acreedores de deuda legislación internacional, con un gobierno que no tenía incentivos a seguir usando reservas escasas para el pago de deuda, y más aún en este contexto donde se espera mayor déficit financiando con emisión monetaria. Esperemos que el gobierno entienda que si cierra un deal con los acreedores privados legislación internacional, tendrá mayor munición para enfrentar este contexto adverso y para reactivar la economía cuando pase el temblor”, dijo Furiase, director de Eco Go, a LPO.